在格林斯潘执掌美联储的时代,我们就常常会看到新闻说:美联储降息了。

可是美国是一个金融高度自由化的国家,利息是由市场决定的,美联储并不直接控制市场的利率水平,那么美联储降息到底是在说什么?——这就是央行的另一件武器:再贴现率。

一、先看贴现是什么?

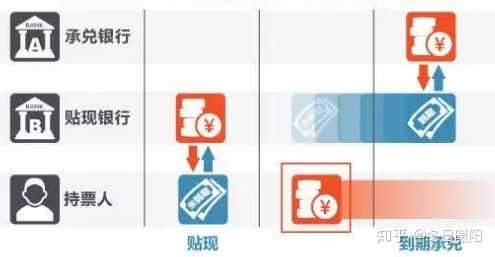

要说再贴现率,必须先讲清楚贴现是什么。银行会发行一些票据供持票人暂时周转,这些票据到期后,持票人将票据交给开出这张票据的银行,银行就会支付相应金额的现金——这就是承兑。

而银行票据在没有到期的时候,持票人非常需要现金,于是就拿着票据去其它银行,要求兑现现金,其它银行知道这是出票银行的票据,出票银行为票据担保,所以可以预先给持票人现金,这种行为,就称为贴现。

之后,为持票人贴现的银行,会与出票的银行总一个结算。从出票银行那边获得这笔现金。

对于银行来说,如果不考虑风险大小,那么借贷行为最后应该获得多少利息就只有两个决定因素:时间、金额。

简单说,你用了银行多少钱,用了多长的时间,决定了最后你要付给银行多少钱。具体分两种情形:

1、到期承兑:一手交钱一手交票,没有利息。

2、提前贴现:未到期就提现,需要付利息。

由于贴现银行要向持票人提前复出一笔现金,红框内的这笔钱等于是持票人把票据抵押给了银行,从银行贷了一笔款,用到票据到期为止。于是,持票人就需要为这笔贷款复出一定的利息——这种利息的利率就是「贴现率」。

二、再贴现率是什么?

银行在有钱的时候,非常乐意做贴现业务赚些利息,但是,当银行没钱的时候,这些票据就变得非常棘手,储户来取钱的时候,银行总不能把未到期的票据给储户吧。

于是,商业银行把手上的票据拿到央行,进行“再贴现”,从央行哪里换回现金。本质上,和贴现是一样的,只不过这次换成了银行从央行哪里贴现。

当再贴现交易变得频繁之后,银行手里总是会持有一些银行票据。这些票据就成了他们从央行获取资金的方式,银行再将这些资金投入资本市场、实体经济,来获利。

三、再贴现利率与市场利率的关系

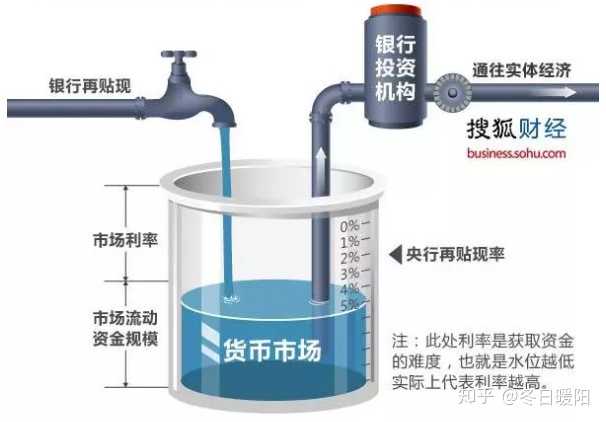

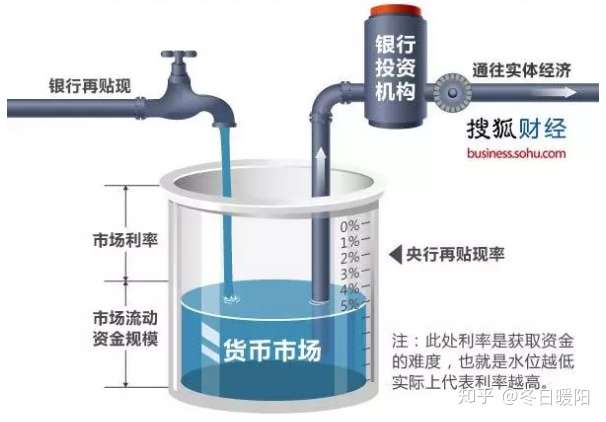

在金融管制相对自由的国家,政府和央行一般不会直接干预市场利率。

但是,央行手中的再贴现率,可以很有效地影响利率,如果市场利率是水位的话,那么银行再贴现率,就像一个会根据水位,自动开关的水龙头。

一般来说,央行再贴现率对市场利率的影响如下:

1、当央行再贴现率低于市场利率的时候,银行通过央行再贴现获取资金,投入资本市场,就有利可图。于是,银行就会通过再贴现获取资金,投资资本市场。进而导致流动性增强,同时利率下降。

2、反过来,当再贴现率高于市场利率的时候,银行通过再贴现率获取资金就会亏损。银行就会尽量避免从央行再贴现。

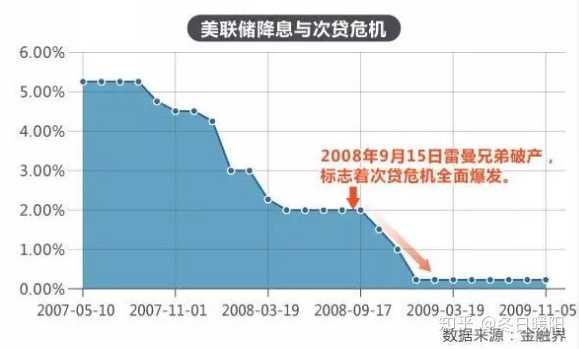

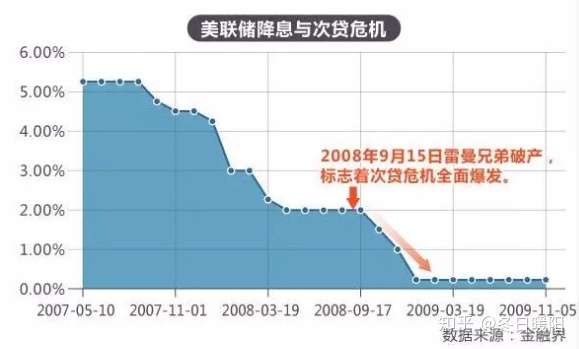

再贴现率作为央行调控的工具之一,在我国使用较少,美联储则经常根据市场情况调节使用。当然,任何工具使用不当都会导致负面效应,格林斯潘时代的频繁降息,也被认为是金融危机发生的主要原因之一。